Por Carmem Feijo, professora da UFF, e Leandro Monteiro, doutorando em economia da UFF.

A economia brasileira entra no segundo trimestre de 2020 na crise econômica provocada pela pandemia do Covid-19 sem ter se recuperado da recessão de 2015-2016. Diferentemente do que propagandeiam as autoridades econômicas, em 2019 a economia brasileira não estava pronta para ‘decolar’. O PIB real de 2019 registrou aumento de 1,1%, taxa inferior às observadas nos dois anos anteriores, de 1,3%. Em 2019, o PIB situava-se ainda cerca de 3,1% abaixo do registrado em 2014. Para 2020, a estimativa de contração do PIB em abril estava em cerca de 5% (Banco Mundial), com a possibilidade de ser revista para baixo, tendo em vista que o prazo para o relaxamento das medidas de distanciamento social ainda é incerto, pois depende da evolução do contágio do Covid-19 no território nacional. Também há grande incerteza sobre a eficácia das medidas emergenciais do governo para atender os setores de atividade e os trabalhadores mais afetados economicamente pelas regras de distanciamento social, uma vez que começaram a ser implementadas tardiamente e de forma confusa[i]. De fato, a taxa de desocupação no primeiro trimestre de 2020 (12,2%), no início da pandemia, registrou aumento em relação ao último trimestre de 2019 (11,0%), sinalizando que a próxima estimativa deva apontar para um aumento maior.

Assim, se por uma lado as medidas emergenciais são necessárias para impedir que a economia se desarticule pela crise simultânea de oferta e de demanda causada pela pandemia, por outro, elas impactam o déficit público e, findo o período de distanciamento social, as autoridades econômicas defendem o retorno às políticas de austeridade fiscal como vinham sendo impostas desde 2015. No quadro de elevada incerteza econômica provocado pela atual crise, o objetivo deste artigo é levantar evidências sobre a evolução da taxa de investimento e do saldo financeiro dos setores institucionais no período recente para questionar em que medida uma volta à austeridade fiscal irá colocar a economia brasileira em trajetória de crescimento. Nossa hipótese é que a retomada do crescimento depende em larga medida do crescimento do investimento de forma sustentada, e a experiência recente com a política de corte de gasto público resultou numa recessão (2015-2016) e em três anos de uma combinação de baixo crescimento com baixa taxa de investimento e elevado o grau de ociosidade de capital e de trabalho. Neste sentido, entendemos que a insistência na austeridade fiscal pode levar a economia brasileira a uma depressão pós-pandemia.

A recessão de 2015-2016 e a desaceleração do investimento em 2019

A taxa acumulada de crescimento do PIB (1,3% aa) no período 2017-2019 foi inferior a taxa do quadriênio 2011-2014 (2,3% aa), quando a economia enfrentou um cenário externo de grande incerteza. Dos componentes da demanda agregada, o de maior flutuação é a formação bruta de capital fixo, com crescimento de 1,2% aa no último triênio. Uma análise mais detalhada deste componente (Gráfico 1) mostra que o investimento agregado começou a aumentar em 2004-2005 e continuou gradualmente até 2013. A partir de 2008 o investimento público foi crescente até 2010, contribuindo positivamente para sustentar a demanda agregada após a crise financeira internacional de 2008. Em 2013 a taxa de investimento agregada chegou a 20,9% do PIB, porém, as condições domésticas para financiar o investimento a longo prazo e as expectativas empresariais não eram as mesmas de 2008. Vários fatores contribuíram para essa mudança: a lenta recuperação da economia mundial e o declínio do crescimento nas economias emergentes (incluindo a China), a crise do euro em 2011-12 e a mudança na ênfase da política macroeconômica que passou a privilegiar incentivos pelo lado da oferta (a Nova Matriz Macroeconômica). A partir de 2013, a taxa de investimento inverte a tendência de crescimento, seguida pela queda do investimento público em 2014.

Gráfico 1 – Formação Bruta de Capital Fixo/PIB (%): Total da Economia (2003-2019) e Setor Público (2003-2018)

Em 2019, a taxa de investimento, ainda que baixa (17,5%), apresentou uma pequena melhora em relação a 2018 (17,3%). Porém, o resultado do crescimento da formação bruta de capital fixo em 2019 (2,2%) foi menor que a taxa de 2018 (3,9%), e com tendência a desaceleração no último trimestre do ano (Gráfico 2). Além disso, o elevado nível de desemprego e o baixo grau de utilização da capacidade na indústria (média de 77,7% de 2015 a 2019, segundo a Confederação Nacional da Indústria), sinalizam para uma demanda agregada bastante reprimida.

Gráfico 2 – Formação Bruta de Capital Fixo: taxa acumulada em 4 trimestres (em relação ao mesmo período do ano anterior %)

Balanços financeiros por setores institucionais

A evolução dos saldos dos balanços financeiros dos setores institucionais complementa a análise anterior sobre a desaceleração do investimento agregado à medida em que evidencia como o comportamento do setor privado é influenciado pelo comportamento do setor público e do setor externo. A análise de balanços financeiros setoriais tem origem nos modelos da família Stock-Flow Consistent [ii], que são construídos a partir da identidade contábil básica:

Saldo do setor privado + Saldo do setor público + Saldo do setor externo = 0

Ou seja, a identidade mostra a interdependência entre os setores na medida em que a soma dos balanços financeiros de todos os setores institucionais deve ser igual a zero. Por exemplo, se um país deseja executar um superávit fiscal, ele precisará executar um superávit comercial ainda maior, caso contrário o setor privado nacional apresentará déficits financeiros.

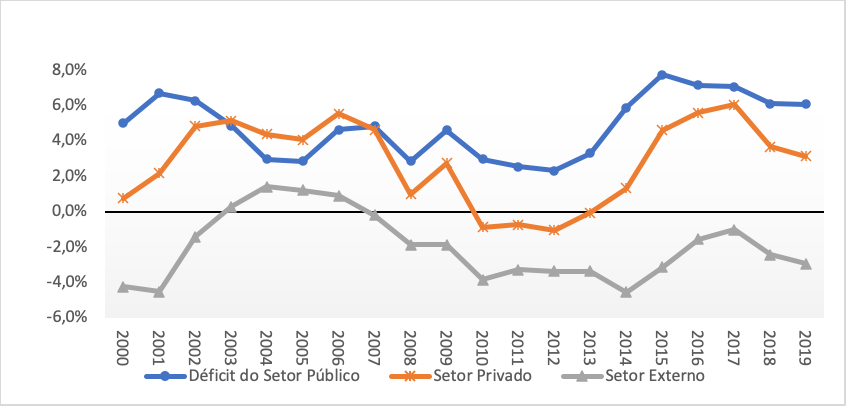

O Gráfico 3 apresenta a evolução anual do balanço setorial financeiro da economia brasileira desde 2000. Inicialmente, observa-se que a partir de 2008, o Brasil começou a apresentar saldos negativos no setor externo, sem uma expansão do déficit público (apresentado com sinal positivo no gráfico). Entre 2010 e 2012 o déficit do setor público sofreu uma redução que, dado a piora no saldo financeiro externo, levou o setor privado a apresentar resultados negativos em seu balanço financeiro naqueles anos. Nos anos seguintes, há uma recuperação no saldo financeiro privado, mas esta tendência se inverte a partir de 2017, quando os déficits externos registraram aumento.

Olhando para os anos mais recentes, nota-se que desde 2018 a economia brasileira ampliou o seu déficit com o setor externo, o que somado às políticas de austeridade fiscal por parte do governo federal, levaram à queda do superávit financeiro do setor privado a partir de então. Como a pandemia trará uma redução da demanda agregada global, é de se esperar uma piora nas contas externas do Brasil. Neste sentido, a tendência observada a partir de 2018 deverá ser ampliada em 2020 e, possivelmente nos anos seguintes. Dado este cenário, a única maneira do setor privado não sofrer uma redução do seu superávit financeiro (ou mesmo apresentar déficits) é através de um aumento do déficit do setor público.

Gráfico 3 – Balanço Setorial Brasileiro (%PIB) 2000-2019.

É importante destacar que resultados financeiros negativos no setor privado são extremamente nocivos para a economia à medida em que sinalizam para uma maior a necessidade de gerar caixa no presente para honrar compromissos passados. Este fato certamente pode ser interpretado como um dos motivos para a retração dos investimentos privados a partir de 2013, que levou a recessão econômica nos anos seguintes. O Gráfico 4 detalha o balanço setorial do setor privado, identificando as trajetórias dos saldos das empresas financeiras, das empresas não financeiras e das famílias. Observa-se que as empresas não financeiras, que respondem por mais de 50% do investimento total do país, vêm apresentando saldos negativos desde 2007 (com exceção de 2009 quando o governo aumentou o déficit público em resposta à crise financeira global de 2008). O esforço de recuperação de sua situação financeira passou a ocorrer a partir de 2013 e atingiu um patamar de estabilidade entre 2016-2019, mas longe de alcançar o saldo positivo entre os anos 2002-2006.

Gráfico 4 – Balanço Setorial do Setor Privado (%PIB) 2000-2019.

Adicionalmente, a Tabela mostra que no pós-crise de 2008 as empresas não financeiras foram as que mais sofreram aperto financeiro saindo de um superávit médio de 0,56% do PIB entre 2002 e 2007 para um déficit médio de -2,59% do PIB entre 2008 e 2013. Portanto, não é de se espantar a forte retração do investimento ocorrida a partir de 2014, e ainda o baixo apetite por uma retomada do investimento atualmente.

Tabela 1 – Balanço Setorial por agentes (Média % PIB)

A política de austeridade pode trazer o crescimento para a economia pós pandemia?

Os sinais de desaceleração da economia brasileira já se apresentavam em 2014, mas mesmo assim, em 2015, a proposta de política econômica se baseou em uma política de austeridade fiscal com cortes de gastos públicos. O acentuado crescimento da razão dívida bruta/PIB em 2015 (passou de 56,3% em 2014 para 65,5% em 2015) e a dificuldade em comprimir despesas orçamentárias para reduzir o ritmo de crescimento do endividamento público alimentaram a narrativa de que a única alternativa para a economia brasileira sustentar taxas de crescimento elevadas seria introduzir novas regras fiscais (como a PEC do teto dos gastos em 2016 além de reformas como a flexibilização do mercado de trabalho e a reforma da previdência) e metas rigorosas de superávits primários para a conquista da confiança dos investidores privados. Uma vez conquistada a confiança, acreditava-se, a economia entraria em trajetória de crescimento sustentado.

Pelo menos quatro argumentos podem ser levantados na literatura contra o uso de políticas fiscais ativas. Primeiro, as respostas aos incentivos da política monetária são mais rápidas do que os da política fiscal, e, portanto, aquela deveria ser a primeira opção. No contexto atual, este argumento se enfraquece na medida em que não se espera uma recuperação rápida da economia mundial e da economia brasileira à crise econômica da pandemia. Por que então adiar o uso de instrumentos fiscais para retomar o crescimento?

Um segundo argumento é que, com pequeno espaço fiscal, há a tentação de se financiar o gasto público com emissão monetária e isto pode desencadear um processo inflacionário. Novamente, este argumento se enfraquece no atual contexto, tendo em vista que o cenário que se avizinha é de deflação e não de inflação.

O terceiro argumento em favor de uma política de contenção de gastos é o que o aumento do endividamento público, em decorrência do excesso de gastos públicos, levaria a um aumento da taxa de juros dos títulos públicos, e, portanto, capital privado seria alocado em títulos da dívida para financiar o governo. Ocorreria o que a literatura identifica como ‘crowding out’, ou seja, o deslocamento do gasto privado pelo gasto público. Este argumento é o que menos se sustenta frente as evidências recentes da economia brasileira. Desde 2016 as taxas básicas de juros são declinantes, atingindo níveis historicamente baixos em termos reais. Nem assim, no entanto, o investimento privado deu mostras de retomada vigorosa.

Por fim, um argumento com força na narrativa em favor da política de austeridade fiscal é que a dívida hoje aumenta o ônus de seu financiamento para gerações futuras, porque sinaliza um aumento de impostos em algum momento no futuro. Esse argumento ignora o efeito positivo do gasto público sobre a demanda agregada. A ideia de ônus deve considerar que deixar de estimular a economia em uma recessão tem impacto negativo duradouro para as gerações futuras que são marginalizadas do processo produtivo. Este sim, um custo econômico significativo, porque reduz o potencial de crescimento da economia e levá-la a uma depressão.

Comentário final

O objetivo desta nota foi questionar o sentido da política de austeridade fiscal para a retomada do crescimento da economia brasileira, à luz das evidências do passado recente. Decorridos três anos da recessão de 2015-2016, o desempenho do PIB foi medíocre, a despeito do avanço das políticas de austeridade com ênfase no corte de gasto público. A queda da taxa de juros real, a níveis historicamente baixos, tampouco despertou o ‘animal spirits’ dos investidores. A elevada ociosidade dos fatores de produção e a baixa perspectiva de crescimento econômico pela falta de estímulos públicos ou externos explicam a letargia dos agentes econômicos para implementarem planos de gasto e reanimarem a economia.

A breve análise dos balanços setoriais financeiros dos agentes institucionais da economia brasileira nos leva a concluir que somente a sustentação de déficits do setor público pode mitigar os possíveis déficits no setor privado, considerando que a expectativa é de déficits no setor externo pós-pandemia. Assim, a conclusão deste artigo segue na linha do debate atual, reconhecendo, primeiro, que no momento não é recomendável a aplicação/manutenção de políticas de austeridade fiscal, sob a pena de anular qualquer possibilidade futura de recuperação da economia. Em segundo lugar, advoga-se também que a manutenção da política de austeridade fiscal, passado o estado de emergência fiscal vigente na pandemia, irá ocasionar um novo aperto financeiro no setor privado que inevitavelmente será refletido nas taxas de crescimento dos investimentos. Considerando que o setor privado ainda não reagiu à recessão de 2015-2016 e ainda apresenta baixa taxa de investimento, o Brasil estaria preparando terreno para um longo período de estagnação, caracterizando uma economia em depressão.

* O presente artigo é uma versão que incorpora os resultados de versões prelimiminares desenvolvidas pelos autores e disponível no Boletim Especial: Covid-19 e desafios ao desenvolvimento, disponível em http://financeirizacaoedesenvolvimento.uff.br/.

[i] Ver Mattei et al (2020) para um balanço das medidas emergenciais, disponível em https://drive.google.com/file/d/1sFUSqUgZDmYKLxLp7yCoKQmphAgcomcu/view

[ii] Estes modelos possuem forte rigor contábil no registro, pois todas as transações e ganhos de capital de cada setor/agente institucional da economia são consistentemente registrados.Como, por definição, todo ativo financeiro possui como contrapartida uma obrigação financeira, na economia como um todo, em um dado período contábil, o total de renda deve ser igual ao total de gastos e também haverá sempre um agente recebedor da renda monetária e outro responsável por realizar o pagamento. Ver Wray, L. (2012). Modern Money Theory: A Primer on Macroeconomics for Sovereign Monetary Systems. Middletown: Palgrave Macmillian.

Excelente! Água mole…

CurtirCurtir