Por Manoel Pires

O Brasil passa pela terceira crise em 12 anos. A década promissora que anunciou a decolagem do Cristo Redentor, na já desgastada imagem da revista inglesa The Economist, deu lugar a uma segunda década perdida. As projeções atuais do IBRE/FGV indicam que será a década com o pior PIB per capita em 100 anos, com queda de 0,6%, superior à queda dos anos 1980 que foi de 0,4.

Um aspecto marcante é a mudança de expectativas da sociedade brasileira com relação ao que esperar do futuro e, com isso, ao que exigir e como avaliar os governos e as políticas públicas. Espera-se muito pouco de tudo e qualquer notícia positiva pode ser utilizada para criar otimismo sem muita base real.

A era das expectativas rebaixadas é marcada por uma profunda frustração econômica que cria um pessimismo tal que qualquer notícia positiva, mesmo que medíocre, pode ser utilizada para mostrar que as coisas vão bem. Esse processo se retroalimenta e a frustração a partir de um otimismo sem base real mantém o estado de espírito ainda mais rebaixado.

Nessa situação é possível atribuir resultados pífios a políticas sem base técnica razoável. A frustração viabiliza a continuidade de medidas que não apresentam resultados, mas que se tornam aceitáveis depois de um grande trauma econômico.

Depois da crise de 15-16, o esporte preferido de muitos economistas e do governo foi atribuir efeitos muito grandes às medidas econômicas e lhes vincular a resultados que concretamente são pífios, mas que são anunciados como se fossem muito bons.

Exemplos são abundantes: no terceiro trimestre do ano passado, vários profissionais anualizaram o melhor PIB trimestral em muito tempo para anunciar o crescimento mais robusto da economia que não aconteceu. Politicamente, isso foi vendido como sucesso da agenda governamental que, fora a reforma da previdência, ninguém sabia exatamente qual era.

Ainda no ano passado, muitos especialistas e think tanks de direita atribuíram os bons resultados do mercado de trabalho à reforma trabalhista. Segundo o CAGED, o Brasil criou 644 mil empregos em 2019. É realmente positivo tendo em vista que em 2015 houve destruição de empregos. É muito pouco quando nos damos conta que em 2012 foram criados 1,3 milhões de empregos e que em 2013 foram criados 1,1 milhões de empregos.

Essas diferenças são mais marcantes quando consideramos que é mais fácil empregar alguém que se encontra sem emprego do que quando está empregado. A taxa de desemprego em 2019 foi de 11,9% contra uma taxa de 7,2% em 2013.

O ápice das expectativas rebaixadas é alegar que a economia saiu de uma forte recessão para crescer 1% depois do teto de gastos ter sido criado. Parece muito bom, mas esse argumento ignora que antes da crise de 2015, crescer pelo menos 1% era normal e considerado um fracasso. O que temos de concreto é que teto é insustentável e o crescimento atual está muito abaixo do potencial do país.

Mas é óbvio que estabelecer uma relação direta entre esses temas deve soar ingênuo até mesmo para quem entende muito pouco de economia. É absolutamente equivocado discutir os efeitos de reformas de longo prazo dessa forma. Em economia existem vários elementos interagindo para produzir um resultado. O papel do economista é atribuir a tais eventos sua dimensão econômica correta.

A crise de 2015-16 produziu um impacto muito grande nas expectativas da população com implicações relevantes. Entramos em uma nova crise e seus efeitos podem ser ainda maiores sobre a sociedade brasileira do que a crise anterior. Mas a história pode ser igual a 2008 quando saímos da crise com melhor perspectiva do futuro. O desfecho dessa história depende muito de como vamos reagir e das decisões que tomaremos.

Uma nova crise chegou e ela é muito diferente

Em Upheavel: turning points for nations in crisis, Jared Diamond mostra o papel das crises em construir consensos políticos que preparam os países para situações mais adversas no futuro o que reforça a coalisão social e o sentido de solidariedade nacional.

Essa leitura permite traçar um paralelo útil entre os casos estudados e as medidas adotadas na crise. A Finlândia possui um sistema de abrigos, elevada reserva de alimentos e artigos de necessidade básica para distribuir rapidamente para a população se proteger quando necessário. O trauma da invasão soviética na 2ª Guerra Mundial mobilizou a gestão desse sistema de proteção que foi muito útil para o país reagir à pandemia.

Esse sistema foi mantido por mais de 70 anos tendo sido muito pouco utilizado até então. Um observador desavisado talvez julgasse um desperdício de recursos públicos porque isso não passaria em uma análise de custo benefício. Mas esse esforço se justifica para uma sociedade com aquela história e aquele tipo de trauma. A crise realça o papel dos governos como gestores de riscos coletivos.

Elementos comuns podem ser encontrados em outros casos. O sentido de liderança, urgência e tempestividade das autoridades alemãs colocou o país como exemplo de controle da epidemia com uma razão de contaminação inferior à unidade. As medidas econômicas são igualmente impressionantes.

O Observatório de Política Fiscal do IBRE/FGV produz relatórios periódicos com as medidas adotadas em combate à crise. Todos os setores da economia que sofrem com a paralisação, os chamados setores não essenciais, observaram quedas significativas de geração de renda. Sem um conjunto de políticas adequado, há risco de uma quebradeira generalizada no setor privado e os governos tentam responder a esse fenômeno de maneira coerente.

Depois de implementar algumas medidas complexas de forma rápida, a reposta brasileira encontra dificuldades em fechar um acordo com os governos subnacionais e de fazer o crédito chegar para as empresas mais afetadas e que tradicionalmente são excluídas do mercado de crédito.

Há muita preocupação em adotar essas políticas e exagerar na dose, principalmente nos subsídios de crédito. Existem dois tipos de argumentação contra essa política: a primeira é que os subsídios irão distorcer a alocação de mercado mais eficiente. Isso é verdade em nível microeconômico e por isso essa política deve ser racionalizada em situações normais. Mas em uma crise nessa escala, a política de crédito com subsídios busca preservar a alocação de mercado prévia à crise que será destruída caso nada seja feito.

A segunda preocupação é que a economia política brasileira transforme uma política temporária em algo permanente ampliando o déficit público sem financiamento adequado e criando distorções econômicas. Rowthorn (2020) destacou o insucesso dessas políticas na América Latina exatamente pela dificuldade política de impor os limites necessários quando a normalidade se restabelece.

Essa observação não deve servir para evitar as políticas corretas, mas para impor limites para que a atuação política não transforme um conjunto de políticas adequadas para uma determinada situação em políticas permanentes, mas inadequadas em outras situações.

A profundidade dessa crise e a incerteza sobre seu desfecho apresenta dilemas para a política econômica. É melhor paralisar as cidades de uma maneira mais dura e afrouxar mais à frente ou funcionar de forma parcial atenuando os efeitos sobre a economia, mas alongando essa forma precária de funcionamento e ampliando os riscos para a população?

As evidências disponíveis sugerem que é melhor interromper as atividades o mais rápido possível, fortalecer os sistemas de saúde, ampliar a capacidade de testagem da população e afrouxar as políticas de distanciamento social (DS) gradativamente.

Tal afrouxamento pode acontecer com o estabelecimento de novos padrões regulatórios a partir da ampliação da distância entre as pessoas nas suas interações sociais e comerciais. Haverá repercussões para as atividades econômicas como maior espaçamento nos atendimentos e redução da prestação de serviços. Novos padrões sociais estão sendo impostos pela crise e produzirão efeitos econômicos negativos.

Essas dúvidas criam muita confusão na postura de alguns governos que exercem comunicados difusos sobre o melhor comportamento que a população deve adotar. Em pesquisa recente, Azejnman, Cavalcanti e Da Mata (2020), mostram que as políticas de DS têm sido menos efetivas em redutos em que o presidente brasileiro é mais popular. Com isso, há menos efetividade das normas regulatórias de distanciamento e maior contaminação da população. Esse efeito ficou bem evidenciado com o crescimento dos casos de internação por ingestão de detergentes, depois que o presidente norte americano argumentou que esse produto seria um bom tratamento.

A redução da efetividade das normas de DS causado pelo discurso difuso do governo e a limitada efetividade da política econômica que tem resultado no estrangulamento financeiro dos Estados e Municípios, que são os gestores do DS na ponta, e das micro e pequenas empresas precipitam o debate sobre a normalização das atividades econômicas.

A precipitação da volta à normalidade combinado com o retorno da atividade econômica baseado em outros padrões sociais, pode fragilizar ainda mais a recuperação econômica e nos mergulhar ainda mais na era das expectativas rebaixadas.

As consequências econômicas da crise atual

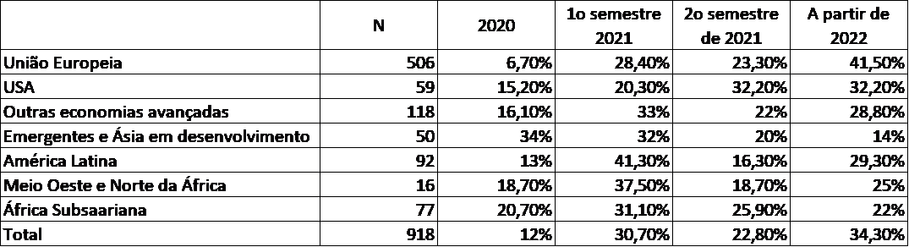

A percepção de que a crise produzirá efeitos de longo prazo cresce na medida em que seus efeitos se tornam mais claros. Pesquisa recente do European for Network and Fiscal Policy Research mostra que a maior parte dos economistas acredita que a recuperação será lenta: 34% entendem que o nível de PIB prévio à crise não será reestabelecido antes de 2022. Nos países desenvolvidos esse percentual é de 41,5%. Esse é o maior percentual dentre as possibilidades destacadas pela pesquisa.

Expectativa de recuperação do PIB para os níveis pré-crise

As evidências empíricas obtidas a partir de episódios anteriores também sugerem elevado grau de persistência. Jordà, Singh e Taylor (2020) estudaram o comportamento dos retornos dos ativos a partir das 15 maiores pandemias e concluíram que as taxas médias de juros demoraram para se recuperar nos períodos subsequentes aos episódios sugerindo efeitos mais prolongados do que ocorre, por exemplo, em crises financeiras.

Existem várias razões para que uma crise dessa natureza produza efeitos de longo prazo. Do ponto de vista estrutural, o elevado número de mortes e contaminações reduz a mão de obra disponível e o potencial de crescimento da economia pela redução do fator trabalho. Esse é o canal de transmissão destacado por Jordà, Singh e Taylor (2020).

Mas existem outros efeitos mais relevantes. Empresas vêm seu faturamento cair, acumulam prejuízos, perdem liquidez e eventualmente se tornam insolventes. Para equilibrar essa situação têm que se ajustar acumulando dívidas e desmobilizando os fatores de produção com perda de capital humano, destruição de capital organizacional e envelhecimento do estoque da capital físico. O acúmulo de dívidas reduz os incentivos para investir, um fenômeno conhecido como debt overhang (ressaca de dívidas).

O desemprego de longo prazo tem consequências econômicas significativas. Os trabalhadores não acumulam experiência e a baixa remuneração dos fatores de produção desestimula o aumento da escolaridade. Os trabalhadores excluídos se colocam em posições de informalidade com menor produtividade.

Nos países avançados a preocupação com os potenciais efeitos de longo prazo da pandemia está fazendo com que os governos ofereçam suporte de todo o tipo para os vários mercados, em particular, empresas (com foco em micro e pequenas empresas) e famílias.

Os pacotes de crédito para empresas de menor porte se transformaram em programas de transferências de renda com condicionalidades. Nos EUA, o Paycheck Protection Program (PPP) disponibiliza US$ 670 bilhões para as empresas com mais de 500 empregados. O empréstimo é perdoado se a empresa utilizar esses recursos para custear a folha. Existem outras linhas com características análogas.

Linhas de crédito oferecidas na crise do coronavírus

Em outros países, as linhas de crédito também são baratas e envolvem algum perdão como no Canadá. De acordo com a OCDE, em relatório especial para MPEs, França, Coréia, Alemanha e Reino Unido estão criando políticas para capitalizar essas empresas diretamente a fundo perdido.

Em todos esses países existe a preocupação de ajudar empresas que são viáveis. Assim, várias dessas políticas exigem que as empresas candidatas aos benefícios tenham obtido lucros na média dos últimos anos e/ou que não estejam em atraso com seus compromissos financeiros.

Há preocupação legítima com a questão fiscal do governo. Em última instância seria possível monetizar o déficit. Em países com taxas de juros muito baixas (próximas de zero), expectativa de inflação ancorada e grande hiato do produto, essa situação não gera inflação.

Em países emergentes, há o risco da desestabilização cambial e as expectativas possuem papel muito importante nisso. Por isso, a questão substantiva está na dosagem e na perpetuação desse instrumento para depois da crise quando outras condições econômicas prevalecerem. Esse é o risco que a economia política cria ao perpetuar políticas de longo prazo inadequadas tal como apontado por Rowthorn (2020). Com as informações atuais, não acredito que recorrer a esse expediente seja necessário.

Cada país deve realizar as políticas de acordo com suas possibilidades, mas essa decisão deve considerar que o que não está sendo feito agora pode cobrar um preço mais elevado à frente. Quem pode, está acionando tudo. Nesse sentido, o fato da crise ter chegado aqui depois, ajuda a refletir com mais informações sobre o que deve ser feito.

Algumas implicações para a saída da crise

O debate sobre a recuperação econômica já tomou forma. Em vários países, os pacotes anunciados preveem algum tipo de estímulo fiscal na saída da crise. Na Austrália e Itália, o governo oferece incentivos tributários para investimentos. No Japão, o novo pacote de estímulo prevê recursos para o pós-crise e o governo cancelou o aumento do imposto sobre consumo que criou no ano passado. Não deve haver dúvida que EUA e a China entrarão nessa lista em breve.

Para o Brasil, existe um conjunto de políticas que pode ser pensado a partir de algumas premissas. A primeira premissa é que o setor privado deve sair mais enfraquecido da crise. A segunda premissa é que com maior incerteza econômica e maior endividamento, a propensão marginal a consumir será menor. A terceira premissa é que os governos das principais economias devem apresentar esforços de recuperação econômica a partir de estímulos monetários, fiscais e reformas e isso criará mais disponibilidade de capital.

Nosso nível de investimento público é muito baixo e devemos recuperá-lo para níveis mais adequados. Externalidades importantes e o aumento da demanda agregada no curto prazo podem facilitar o ajuste do setor privado. É desejável adotar reformas que melhorem a gestão do investimento governamental.

A crise escancarou a necessidade de proteção social para os trabalhadores informais. A elaboração de políticas para proteger esses trabalhadores é muito importante e deveria ser uma prioridade. Do ponto de vista macro seria uma forma adequada para manter a propensão marginal a consumir mais elevada. Essa é a prescrição básica da literatura econômica sobre os efeitos macroeconômicos do endividamento das famílias (Mian, Straub e Sufi, 2020).

No curto prazo, essas políticas podem até ser financiadas com endividamento público, mas essa não é a melhor forma de financiar políticas permanentes, em particular, na situação fiscal que o país se encontra. Será necessário obter fontes de financiamento com reformas na tributação direta, indireta e ampliar as fontes de arrecadação a partir do surgimento dos novos setores da economia e também na regulação das questões ambientais.

O setor privado precisará de políticas que possam facilitar a gestão e a reestruturação de dívidas. O Brasil tem perdido atratividade para investimentos com perspectiva de longo prazo por inventar problemas tolos na política ambiental e educacional. Essa é uma oportunidade para revisão de rumo e para cobrar uma atitude mais produtiva e menos belicosa das autoridades.

Abrir e desenvolver novos mercados, ampliar os investimentos em infraestrutura, implementar uma política econômica racional que diminua os gargalos econômicos do país, melhore a distribuição da renda a amplie a produtividade devem ser os princípios norteadores do governo para voltar a crescer e não mergulhar ainda mais nesse baixo padrão social que tanto caracteriza a era das expectativas rebaixadas.

Manoel Pires é Coordenador do Observatório de Política Fiscal do IBRE/FGV e pesquisador da UnB.

Referências

Ajzenman, N., Cavalcanti, T., Da mata, D. (2020). More than words: Leader’s speech and risky behavior during a pandemic”. Disponível em: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3582908

Boumans, D., Link, S. e Sauer, S. (2020). COVID-19: The world economy needs a lifetime – but which one. EconPol Policy Brief, European Network for Economic and Fiscal Policy Research.

Jordà, Ò., Singh, S. e Taylor, A. (2020). Longer run economic consequences of pandemics. NBER working paper 26.934.

Mian, A., Straub, L. e Sufi, A. (2020) Indebted demand. NBER working paper, 26.940.

Rowthorn, R. (2020). The Godley-Tobin lecture: Keynesian economics – back from the dead? ROKE, 1.