Por Eliane Araújo e Samuel Peres

O avanço nas tecnologias de comunicação e informação permitem que grandes empresas, situadas em sua maioria em nações avançadas, fragmentem suas cadeias de produção em tarefas específicas que podem estas dispersas pelo mundo para aproveitar custos mais baixos de produção. O comércio global da agricultura moderna, manufatura e serviços comercializáveis tem sido fundamentalmente transformado por essas Cadeias Globais de Valor (CGVs). Nesse contexto, a integração em CGVs têm sido encarada entusiasticamente como um caminho para a absorção de tecnologia e conhecimento por parte das empresas e, logo, para o desenvolvimento econômico dos países, de forma que políticas liberalizantes mais profundas têm sido fortemente recomendadas (e.g., Banco Mundial, 2020).

A Unctad (2013) ressalta algumas vantagens importantes desta forma de integração ao comércio internacional. A primeira delas se refere à captura de valor local, destacando que a participação nas CGVs pode contribuir para gerar valor agregado nas economias domésticas e para um crescimento econômico mais acelerado, que tende a ser mais acentuado quanto menor for o conteúdo importado das exportações. Outra vantagem importante destacada é a capacidade das CGVs gerarem renda e criarem emprego nos países em desenvolvimento, em especial emprego de qualidade, o que é dependente do valor agregado inerente às atividades desenvolvidas nesses países. Adicionalmente, ressalta-se o potencial das CGVs na disseminação de tecnologia e construção de habilidades, sendo a transferência de conhecimento de empresas multinacionais para empresas locais condicionada à complexidade do conhecimento e governança nas relações entre as empresas das CGVs. Por fim, a UNCTAD discute os impactos sociais e sobre o meio ambiente das CGVs, bem como sua atualização e construção de capacidades produtivas de longo prazo. Nesse quesito, elas podem servir como um mecanismo de transferência das melhores práticas internacionais em questões sociais e ambientais, operando com práticas harmonizadas de recursos humanos, trabalhadores formais e buscando reduzir impactos ambientais.

Esse relatório da Unctad (2013) sugere, portanto, que as CGVs podem oferecer oportunidades de desenvolvimento a longo prazo para as economias em desenvolvimento quando as empresas locais conseguem aumentar a produtividade e avançar em direção às atividades com crescente sofisticação tecnológica e maior valor agregado dentro das CGVs. Todavia, a transferência de conhecimento das multinacionais para as firmas locais que operam nas CGVs depende da natureza dos relacionamentos entre as empresas e da governança da cadeia de valor, além da capacidade de absorção das firmas. Desse modo, as CGVs também podem atuar como barreiras à aprendizagem de empresas locais ou limitar as oportunidades de aprendizagem a poucas delas. As firmas locais também podem permanecer “presas” em atividades de baixa tecnologia (e baixo valor agregado), com elevada dependência das firmas líderes.

Nesse sentido, dentre os diversos fatores que podem contribuir para o aprisionamento de um país na chamada armadilha da renda média[1], o padrão de integração nas CGVs é destacado pela Unctad (2015). Isso porque a vinculação à cadeias de valor pode aumentar o risco de “desvincular-se domesticamente” e encolher o setor manufatureiro no processo de concentração na produção de peças e componentes específicos, e não no produto final. Nessas circunstâncias, uma combinação de fraco crescimento da produtividade e custos crescentes de mão de obra (ou o surgimento de locais alternativos de menor custo) pode levar à redução da lucratividade, ao desengajamento da empresa líder e ao enfraquecimento adicional da capacidade produtiva. Esse padrão também pode gerar dificuldades de balanço de pagamentos e um enfraquecimento adicional das condições macroeconômicas necessárias ao desenvolvimento industrial sustentado.

Rodrik (2018) ressalta que, apesar de se esperar que a inserção nas CGVs seja benéfica para os países em desenvolvimento por facilitar a entrada dessas economias em mercados globais, essas vantagens tendem a ser neutralizadas por suas desvantagens em termos de emprego e comércio. Isso porque as CGVs exigem habilidades e capacidades escassas nos países em desenvolvimento, diminuindo a contribuição das vantagens comparativas tradicionais dessas economias – em mão de obra não qualificada – e seus ganhos com o comércio. Além disso, elas dificultam aos países de baixa renda utilizarem a vantagem de custo de mão de obra para compensar sua desvantagem tecnológica, o que ocorre em virtude da incapacidade de substituir mão de obra não qualificada por outros insumos de produção.

Uma conclusão direta disso, de acordo com Rodrik (2018), é que as estratégias das economias em desenvolvimento devem se concentrar menos na integração econômica internacional e mais na chamada integração doméstica. Nessa última estratégia, o principal desafio é disseminar por toda a economia as capacidades já existentes nas partes mais avançadas do setor produtivo, melhorando os fundamentos da economia por meio do investimento em capital humano e governança, além de políticas mais proativas de colaboração entre governo e setor privado para o fortalecimento da conexão entre empresas globais altamente produtivas, potenciais fornecedores locais e a força de trabalho doméstica.

Para respaldar seus argumentos Rodrik (2018) apresenta evidencias empíricas para três países em desenvolvimento com diferentes níveis de renda: Etiópia, Filipinas e Tailândia; com amostras para o total das exportações para as exportações de manufaturados. Ambas as amostras indicam um declínio acentuado na intensidade do trabalho das exportações. Embora os períodos estudados sejam diferentes devido à disponibilidade de dados, em um comparativo mais curto, entre 2004 e 2011, o número de empregos criados na Etiópia por dólar exportado cai para menos da metade, passando de 243 para 110. Nos outros dois países, com dados para períodos mais longos, as quedas no emprego também são substanciais desde 2001, embora não sejam tão acentuadas quanto na Etiópia. O autor reforça ainda que outros países em desenvolvimento também têm mostrado tendências descendentes semelhantes na intensidade do trabalho de suas exportações.

Também com o objetivo de apresentar evidencias empíricas sobre os efeitos das cadeias globais de valor sobre os países em desenvolvimento, Pahl e Timmer (2019) investigam a relação entre a participação nas CGVs e o crescimento do emprego e da produtividade do trabalho no longo prazo, em nível de cadeias individuais de valor, identificando um total de 754 cadeias em países-indústrias exportadoras (em 58 países em desenvolvimento e 13 setores). Os dados formam um painel desequilibrado para o período de 1970 a 2008 e as evidencias encontradas pelos autores sugerem efeitos positivos das cadeias globais de valores no crescimento da produtividade no mercado formal de trabalho do setor exportador de manufaturados. Esse efeito é mais forte quando a distância em relação à fronteira global de produtividade é maior. No entanto, os autores não encontram evidencias de efeitos positivos em termos de geração de empregos. Ao contrário, as evidências apontam que para as indústrias de alta participação nas CGVs, o crescimento do emprego nas exportações é mais lento do que no grupo de baixa participação. Além disso, a associação até se torna significativamente negativa para os níveis de produtividade característicos de países de renda média, como o Brasil.

Fagerberg et al. (2018) também investigam empiricamente se uma maior participação nas cadeias globais de valor levam a um maior crescimento econômico. O foco dos autores é saber se o desenvolvimento do sistema nacional de inovação nos países de baixa renda tem possibilidades de se beneficiar da inserção nas CGVs. A análise é baseada em evidências de 125 países, no período de 1997 a 2013. Os resultados das estimativas realizadas pelos autores sugerem que os países que aumentam a participação nas CGVs não crescem de forma mais rápida que outros países, quando outros fatores relevantes são controlados. Mais que isso, as evidências apontam que os efeitos positivos sobre o crescimento econômico são limitados às economias avançadas e àquelas com sistemas nacionais de inovação bem desenvolvidos.

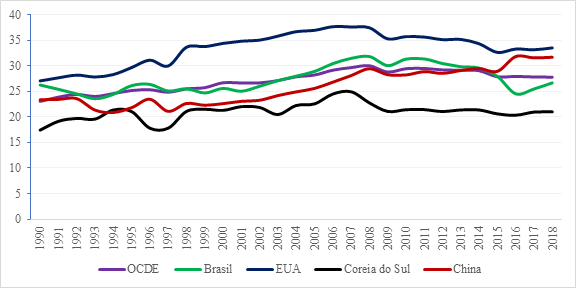

No que se refere a participação do Brasil nas CGVs, apresenta-se na sequência alguns indicadores sobre o grau desta inserção e algumas discussões relacionadas à qualidade da participação brasileira no comércio global. Inicialmente, o Gráfico 1 mostra o grau de integração em CGVs de países selecionados como valores percentuais do valor adicionado total das exportações. É possível observar que, desde a crise de 2007-2008, houve um declínio e uma estagnação geral no processo de integração em CGVs, em especial no caso do Brasil, que foi ultrapassado pela China e possui o menor grau de participação dentre o conjunto de países apresentados.

Gráfico 1. Grau de integração em cadeias globais de valor de países selecionados (1990-2018)

A participação dos países em CGVs pode ser decomposta entre os vínculos a montante (para trás), mensurados pelo valor adicionado do produto estrangeiro utilizado nas suas exportações, e os vínculos a jusante (para frente), dados pelo valor adicionado doméstico incorporado nas exportações de terceiros, ambos em percentual do valor adicionado total das exportações do país.

O Gráfico 2 mostra que a participação do Brasil das CGVs a montante é de aproximadamente 14%, valor bastante próximo de países como China e Estados Unidos, mas bastante inferior à média da OCDE e da Coreia do Sul.

Gráfico 2. Participação a montante em cadeias globais de valor de países selecionados (1990-2018)

Vale ressaltar que as etapas mais a montante podem ser formadas tanto pelo processamento de matérias-primas brutas quanto pela produção de peças e componentes de alta tecnologia, além de ativos de conhecimento como P&D, design e construção de marcas, que agregam valores muito distintos ao processo produtivo. Já as etapas mais a jusante são aquelas relacionadas à exportação de recursos naturais, montagem dos produtos e fornecimento de serviços de pós-vendas ou atendimento ao cliente. Algumas dessas atividades estão mais associadas a geração de alto valor adicionado como P&D, design e construção de marcas (a montante) e outros serviços intangíveis (a jusante), enquanto a produção e exportação de matérias primas brutas, por exemplo, agrega pouco valor.

O grau de participação ou o papel que cada país desempenha nas redes internacionais de produção é influenciado por muitos fatores diferentes, incluindo tamanho da economia, estrutura industrial e nível de industrialização, composição das exportações e posicionamento nas cadeias de valor, fatores políticos, entre outros. Assim, países com características muito distintas podem ser muito semelhantes em termos de taxa de participação em CGVs. No entanto, em geral, países grandes tendem a apresentar um maior grau de autossuficiência na produção de bens finais para exportação (logo, seus produtos possuem menos conteúdo importado) e, por isso, tendem a exibir um grau de participação em CGVs relativamente baixo. Por outro lado, nas economias em que as indústrias de processamento respondem por significativas parcelas das exportações, o percentual do valor adicionado estrangeiro tende a ser maior nas economias em desenvolvimento do que nas economias desenvolvidas. Em indústrias como têxteis e eletrônicos, países em desenvolvimento fornecem a grande parte dos bens semi-acabados utilizados pelos exportadores dos países desenvolvidos. Já em setores de máquinas e equipamentos, produtos químicos e indústrias automotivas, os países em desenvolvimento tendem a importar mais insumos estrangeiros, os quais possuem frequentemente alta tecnologia e intensidade de capital para a produção de suas exportações (UNCTAD, 2013).

O Gráfico 3 evidencia que a maior participação do Brasil nas CGVs ocorre a jusante, com 26% do valor adicionado das exportações totais sendo incorporado como bens intermediários nas exportações de outros países. Embora tenha apresentado uma tendência de queda e tenha sido ultrapassado pela China nos últimos anos, observa-se que nesta forma de integração o Brasil se aproxima à média da OCDE, da própria China, e é superior à da Coreia do Sul. Destaque-se que este maior grau de participação a jusante da economia brasileira nas CGVs está relacionado especialmente à grande exportação de commodities e produtos primários, os quais são posteriormente processados e exportados por empresas de outros países.

Gráfico 3. Participação a jusante em cadeias globais de valor de países selecionados (1990-2018)

Diante deste panorama sobre as potenciais vantagens e desvantagens da integração às cadeias globais de valores, bem como sobre evidências empíricas de seus efeitos nos países em desenvolvimento, é importante destacar também que a taxa de participação nas CGVs, além de informar em que medida as exportações de um país dependem das CGVs, também indica quanto “dano” hipotético às CGVs e exportações de um país ocorreria se as exportações de outro país fossem bloqueadas, bem como a vulnerabilidade da CGV a choques em uma economia individual ao longo da cadeia de valor. Mais que isso, como observado pela OCDE (2020), a atual crise da Covid-19 tem trazido à tona a discussão sobre a vulnerabilidade econômica durante uma pandemia ou outra crise em que o comércio internacional é interrompido. O fechamento de fábricas na China, no final de janeiro, e os bloqueios subsequentes implementados em todo o mundo, chamaram a atenção para a elevada dependência de muitos fabricantes de insumos da China e de outros países.

Esse abalo nas cadeias globais de valor reacendeu um debate sobre os riscos associados à fragmentação da produção em nível global e diversos pesquisadores começaram a sugerir que é necessário repensar as CGVs de forma a torná-las mais resilientes, por exemplo, diversificando sua base de fornecedores ou movendo atividades com base em diferentes países de volta ao país original.

Nesse contexto, a pesquisa da OCDE (2020) traz algumas proposições para aumentar a resiliência de redes internacionais de produção e sugere opções de políticas que podem promover a segurança de suprimento, atenuar interrupções nas cadeias de valor e ajudar a promover a recuperação econômica. Para tanto, a OCDE destaca a importância de estratégias que melhorem o gerenciamento de riscos no nível da empresa, enfatizando a conscientização, transparência e agilidade. As estratégias de fornecimento podem diferir entre as atividades, dependendo do nível de risco aceitável, com diversificação de fornecedores, em especial em atividades essenciais. Os governos podem também apoiar os esforços das empresas para criar CGVs mais resilientes, coletando e compartilhando informações sobre potenciais concentrações e gargalos a montante, desenvolvendo testes de estresse para cadeias de suprimentos essenciais e criando um ambiente regulatório propício para que políticas adotadas não sejam fonte de incerteza adicional.

Todavia, como sublinhado pela Unctad (2020), o próprio esforço por maior resiliência das cadeias de suprimentos e maior autonomia na capacidade produtiva por parte dos países pode ter consequências duradouras à dinâmica do comércio internacional. Mas a pandemia da Covid-19 não é o único elemento de arrefecimento das cadeias globais de valor, que já se observava desde 2010, na esteira da crise financeira global. A nova revolução industrial, a mudança de políticas em direção a um maior nacionalismo e protecionismo econômico e as tendências da sustentabilidade terão consequências de longo alcance para a configuração da produção internacional na próxima década. A tendência direcional geral da produção internacional aponta para cadeias de valor mais curtas, maior concentração do valor agregado e redução do investimento internacional em ativos físicos produtivos. Isso trará enormes desafios para os países em desenvolvimento.

A transformação esperada da produção internacional também traz algumas oportunidades de desenvolvimento, como a promoção de investimentos em busca de resiliência, a construção de cadeias de valor regionais e a entrada em novos mercados por meio de plataformas digitais. Contudo, capturar essas oportunidades exigirá uma mudança nas estratégias de desenvolvimento. Os investimentos orientados para as exportações continuarão sendo importantes, mas será necessário um certo grau de reequilíbrio para o crescimento baseado na demanda doméstica e regional e na promoção de investimentos em infraestrutura e serviços domésticos.

Isso significa promover investimentos nos setores alinhados aos Objetivos de Desenvolvimento Sustentável para 2030[2], ou seja, projetos de criação de valor em infraestrutura, educação, energia renovável, tratamento de água e saneamento, segurança alimentar e assistência médica, mudança climática, cidades e padrões de consumo e produção sustentáveis, para nomear alguns.

Portanto, para além das fragilidades e necessidade de ampliação da capacidade de resiliência das cadeias globais de produção (logo, dos países) a choques exógenos – como exposto pela atual pandemia –, é importante sublinhar que, conforme discutido, as evidências disponíveis na literatura até o momento não suportam a tese de que uma maior integração nas CGVs implica ganhos automáticos e globais em termos de crescimento e desenvolvimento econômico. Ao contrário, os benefícios parecem depender de diversas condições iniciais, como uma base industrial e um sistema nacional de inovação bem desenvolvidos, os quais contribuem para um melhor posicionamento e maior captura de valor adicionado por parte dos países dentro das cadeias produtivas. Assim, entendemos que o tema merece maior investigação, antes de ser tratado como recomendação inequívoca de política econômica, especialmente para países em desenvolvimento, cuja grande heterogeneidade de estruturas produtivas implica um olhar mais atento para os potenciais benefícios e riscos em cada país.

Com efeito, o desafio político fundamental que se coloca para os países em desenvolvimento é garantir que a participação nas cadeias globais de valor seja um dentre vários componentes complementares de uma estratégia de desenvolvimento que se concentre em um ritmo acelerado de formação de capital físico e humano, de diversificação econômica, sofisticação tecnológica e elevação do bem-estar social.

Referências

BRESSER-PEREIRA, L. C.; ARAÚJO, E. C.; PERES, S. C. An alternative to the middle-income trap. Structural Change and Economic Dynamics, 2020.

RODRIK, D. (2018) New technologies, global value chains, and developing economies. Working Paper 25164. http://www.nber.org/papers/w25164

FAGERBERG, J.; LUNDVALL, B.-A.; SRHOLEC, M. Global Value Chains, National Innovation Systems and Economic Development. The European Journal of Development Research, 2018.

OCDE. COVID-19 and Global Value Chains: Policy Options to Build More Resilient Production Networks. OECD Publishing, 2020.

PAHL, S.; TIMMER, M. P. Do Global Value Chains Enhance Economic Upgrading? A Long View. The Journal of Development Studies, 2019.

UNCTAD. World Investment Report 2020: International Production Beyond the Pandemic, United Nations Publications, 2020.

UNCTAD. Global Value Chains and South-South Trade: Economic Cooperation and Integration among Developing Countries. (ECIDC), UNCTAD Report, Oct. 2015.

UNCTAD. World Investment Report 2013: Global Value Chains: Investment and Trade for Development, United Nations Publications, 2013.

[1] Sobre essa literatura, ver Bresser-Pereira, Araújo e Peres (2020).

[2] Sobre a Agenda 2030 para o Desenvolvimento Sustentável, ver,

https://www.un.org/sustainabledevelopment/sustainable-development-goals/ e, https://nacoesunidas.org/wp-content/uploads/2015/10/agenda2030-pt-br.pdf